Autocertificazione

Autocertificazione

PMI innovativa.

La legge

Ha la sede principale dei propri affari e interessi in Italia.

Salta la verifica dei requisiti e

vai al tutorial per l'iscrizione

vai al tutorial per l'iscrizione

Sede produttiva fuori dall'Italia.

Manca un requisito fondamentale per diventare PMI innovativa.

Qui si parla di PMI innovativa.

Scegli il tuo percorso

PMI innovativa.

La legge

I requisiti necessari per la PMI innovativa

Ho già un'impresa

e voglio verificare se ho i requisiti per trasformarla in PMI innovativa

E' un servizio realizzato da

Qui si parla di PMI innovativa.

La legge

Con l'obiettivo di rafforzare la competitività del tessuto produttivo nazionale e di favorire una più capillare diffusione di innovazioni di tipo tecnologico in tutti i settori economici, la Legge 24 marzo 2015 n. 33 di conversione del Decreto Legge 3/2015 ("Investment Compact") ha introdotto un nuova tipologia di impresa, la Piccola e Media Impresa innovativa, attribuendole larga parte delle agevolazioni già assegnate alle startup innovative dal "Decreto Crescita 2.0" di fine 2012.

Qui si parla di PMI innovativa.

Sai cos'è?

Sono società di capitali, costituite anche in forma cooperativa, residenti in Italia o in altro Paese membro dell'UE purché abbiano una sede produttiva o una filiale in Italia, che non eccedono i limiti dimensionali relativi a organico e fatturato/bilancio tracciati dalla normativa europea sulle PMI, e che soddisfano determinati parametri riguardanti l'innovazione tecnologica.

Qui si parla di PMI innovativa.

Perché è importante?

Per favorire la crescita sostenibile, lo sviluppo tecnologico e l'occupazione.

Per contribuire al rafforzamento dimensionale delle nuove imprese innovative e alla creazione di un ecosistema maggiormente favorevole all'innovazione.

Per promuovere i processi di trasferimento tecnologico, la valorizzazione della ricerca e l'attrazione in Italia di talenti e capitali dall'estero.

Qui si parla di PMI innovativa.

Quali sono i vantaggi?

Alle PMI innovative è attribuita gran parte delle agevolazioni finora riservate alle startup innovative ai sensi del DL 179/2012 ("Decreto Crescita 2.0"), convertito con Legge 221/2012: regole flessibili per la gestione societaria; possibilità di ricorrere a piani di incentivazione in equity soggetti a una disciplina fiscale di favore per la remunerazione di dipendenti e consulenti; possibilità di effettuare campagne di equity crowdfunding per la raccolta di capitali; facilitazioni nell'accesso al credito bancario; incentivi fiscali all'investimento.

Condizione fondamentale per poter beneficiare di tali vantaggi è che le imprese vengano iscritte nell'apposita sezione speciale del Registro delle Imprese riservata alle PMI innovative.

Qui si parla di PMI innovativa.

Per chi e quando?

Tutte le società di capitali, costituite anche in forma cooperativa, come definite dalla raccomandazione 2003/361/CE e in possesso dei requisiti di legge possono diventare PMI innovative e di conseguenza possono iscriversi alla sezione speciale del Registro delle Imprese.

Per diventare PMI innovativa è necessario presentare al Registro l'apposita domanda allegando una dichiarazione attestante il possesso dei requisiti, in particolare:

Qui si parla di PMI innovativa.

Cosa devo fare per creare la mia PMI innovativa?

La prima cosa da fare è verificare in questa guida i requisiti per essere start-up, eventualmente avvalendoti dell'aiuto di un professionista.

Successivamente devi:

1. Costituire una società di capitaliQuesti tre adempimenti, da effettuare esclusivamente in modalità telematica, possono essere inviati al Registro delle Imprese in momenti separati o contestualmente.

Per costituire la società è necessario l'intervento di un notaio. Il notaio che redige l'atto costitutivo è tenuto anche al suo deposito al Registro delle Imprese. Gli adempimenti restanti possono essere effettuati dal legale rappresentante della società o da un professionista, una associazione di categoria o da altro soggetto delegato.

Ha la sede principale dei propri affari e interessi in Italia.

Le azioni non sono quotate su un mercato regolamentato.

L'impresa ha già depositato un bilancio certificato al Registro Imprese?

Il fatturato annuo non supera i 50 milioni di euro oppure il totale di bilancio annuo non supera i 43 milioni di euro.

L'impresa occupa meno di 250 persone.

Le spese in ricerca, sviluppo e innovazione sono uguali o superiori al 3 per cento della maggiore entità fra costo e valore totale della produzione della PMI innovativa. Dal computo per le spese in ricerca, sviluppo e innovazione sono escluse le spese per l'acquisto e per la locazione di beni immobili; nel computo sono incluse le spese per acquisto di tecnologie ad alto contenuto innovativo. Ai fini del presente decreto, in aggiunta a quanto previsto dai principi contabili, sono altresì da annoverarsi tra le spese in ricerca, sviluppo e innovazione: le spese relative allo sviluppo precompetitivo e competitivo, quali sperimentazione, prototipazione e sviluppo del piano industriale; le spese relative ai servizi di incubazione forniti da incubatori certificati come definiti dall'articolo 25, comma 5, del decreto-legge 18 ottobre 2012, n. 179, convertito, con modificazioni, dalla legge 17 dicembre 2012, n. 221; i costi lordi di personale interno e consulenti esterni impiegati nelle attività di ricerca, sviluppo e innovazione, inclusi soci ed amministratori; le spese legali per la registrazione e protezione di proprietà intellettuale, termini e licenze d'uso. Le spese risultano dall'ultimo bilancio approvato e sono descritte in nota integrativa.

Impiego come dipendenti o collaboratori a qualsiasi titolo, in percentuale uguale o superiore al quinto della forza lavoro complessiva, di personale in possesso di titolo di dottorato di ricerca o che sta svolgendo un dottorato di ricerca presso un'università italiana o straniera, oppure in possesso di laurea e che abbia svolto, da almeno tre anni, attività di ricerca certificata presso istituti di ricerca pubblici o privati, in Italia o all'estero, ovvero, in percentuale uguale o superiore a un terzo della forza lavoro complessiva, di personale in possesso di laurea magistrale ai sensi dell'articolo 3 del decreto 22 ottobre 2004, n.270 del Ministro dell'istruzione, dell'università e della ricerca.

È titolare o depositaria o licenziataria di almeno una privativa industriale, relativa a una invenzione industriale, biotecnologica, a una topografia di prodotto a semiconduttori o a una nuova varietà vegetale ovvero titolarità dei diritti relativi ad un programma per elaboratore originario registrato presso il Registro pubblico speciale per i programmi per elaboratore, purchè tale privativa sia direttamente afferente all'oggetto sociale e all'attività di impresa.

Non è iscritta alla sezione speciale registro imprese per startup innovative e incubatori certificati.

Hai requisiti non assolti, e requisiti da verificare.

Al momento la tua azienda non può diventare una PMI innovativa. Seleziona gli elementi evidenziati nella check list per ulteriori suggerimenti.

Hai tutti i requisiti.

Bene, hai tutti i requisiti per trasformare la tua azienda in una PMI innovativa che sarà iscritta in una sezione speciale del Registro delle Imprese, tenuto della Camera di Commercio.

PMI innovative

| Regione | numero Società |

|---|---|

| Abruzzo | 52 |

| Basilicata | 25 |

| Calabria | 61 |

| Campania | 290 |

| Emilia-Romagna | 230 |

| Friuli-Venezia Giulia | 67 |

| Lazio | 454 |

| Liguria | 67 |

| Lombardia | 907 |

| Marche | 85 |

| Molise | 9 |

| Piemonte | 211 |

| Puglia | 143 |

| Sardegna | 46 |

| Sicilia | 131 |

| Toscana | 179 |

| Trentino-Alto Adige | 61 |

| Umbria | 52 |

| Valle d'Aosta | 7 |

| Veneto | 174 |

| Report Monitoraggio

(Settore ICT) |

|---|

|

trend demografici 2023

|

|

trend demografici 2022

|

Incubatori Certificati

| Regione | numero Società |

|---|---|

| Emilia-Romagna | 3 |

| Friuli-Venezia Giulia | 3 |

| Lazio | 2 |

| Lombardia | 8 |

| Marche | 3 |

| Piemonte | 3 |

| Sardegna | 2 |

| Sicilia | 1 |

| Toscana | 2 |

| Trentino-Alto Adige | 2 |

| Veneto | 3 |

Qui si parla di PMI innovativa.

Modalità di iscrizione

L'iscrizione alla sezione speciale segue le modalità previste dalla regolamentazione vigente e dalle nuove previsioni per la sezione speciale:

Alla domanda dovrà essere allegata una dichiarazione sottoscritta esclusivamente con firma digitale del legale rappresentante che attesti il possesso dei requisiti previsti dalla legge.

Scarica da qui il modello di dichiarazione.![]()

Nota: Questa stessa dichiarazione deve essere rinnovata ogni anno, depositandola all'ufficio del Registro delle Imprese entro 30 giorni dall'approvazione del bilancio e comunque entro sei mesi dalla chiusura di ciascun esercizio al fine di attestare il mantenimento dei requisiti previsti dalla legge.

L'esenzione dal pagamento dell'imposta di bollo per le iscrizioni nel Registro delle Imprese opera dal momento dell'inserimento nella sezione speciale.

L'esenzione vale anche per la presentazione della domanda d'iscrizione e per tutti gli atti depositati in camera di commercio.

Qui si parla di PMI innovativa.

Riquadro STARTUP ED INCUBATORI.

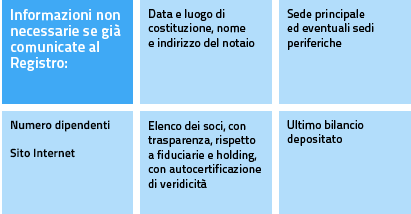

La domanda di iscrizione alla sezione speciale si produce utilizzando il modello informatico "S2" e indicando le seguenti informazioni nel quadro "32/ START-UP ED INCUBATORI" utilizzando il codice 050 "PMI INNOVATIVA: ISCRIZIONE ALLA SEZIONE SPECIALE":

Le informazioni riportate nella tabella a fianco, concernenti i correnti adempimenti per l'impresa, vanno comunicate al Registro Imprese nelle specifiche modalità standard previste.

Nota: In caso di variazione delle informazioni sopra riportate è previsto l'obbligo di aggiornarle con cadenza non superiore a sei mesi.

Qui si parla di PMI innovativa.

I requisiti necessari

Ha la sede principale dei propri affari e interessi in Italia.

Qui si parla di PMI innovativa.

I requisiti necessari

Le azioni non sono quotate su un mercato regolamentato.

Qui si parla di PMI innovativa.

I requisiti necessari

L'impresa ha già depositato un bilancio certificato al Registro Imprese.

Qui si parla di PMI innovativa.

I requisiti necessari

Il fatturato annuo non supera i 50 milioni di euro oppure il totale di bilancio annuo non supera i 43 milioni di euro.

Le spese in ricerca, sviluppo e innovazione sono uguali o superiori al 3 per cento della maggiore entità fra costo e valore totale della produzione della PMI innovativa. Dal computo per le spese in ricerca, sviluppo e innovazione sono escluse le spese per l'acquisto e per la locazione di beni immobili; nel computo sono incluse le spese per acquisto di tecnologie ad alto contenuto innovativo. Ai fini del presente decreto, in aggiunta a quanto previsto dai principi contabili, sono altresì da annoverarsi tra le spese in ricerca, sviluppo e innovazione: le spese relative allo sviluppo precompetitivo e competitivo, quali sperimentazione, prototipazione e sviluppo del piano industriale; le spese relative ai servizi di incubazione forniti da incubatori certificati come definiti dall'articolo 25, comma 5, del decreto-legge 18 ottobre 2012, n. 179, convertito, con modificazioni, dalla legge 17 dicembre 2012, n. 221; i costi lordi di personale interno e consulenti esterni impiegati nelle attività di ricerca, sviluppo e innovazione, inclusi soci ed amministratori; le spese legali per la registrazione e protezione di proprietà intellettuale, termini e licenze d'uso. Le spese risultano dall'ultimo bilancio approvato e sono descritte in nota integrativa.

Impiego come dipendenti o collaboratori a qualsiasi titolo, in percentuale uguale o superiore al quinto della forza lavoro complessiva, di personale in possesso di titolo di dottorato di ricerca o che sta svolgendo un dottorato di ricerca presso un'università italiana o straniera, oppure in possesso di laurea e che abbia svolto, da almeno tre anni, attività di ricerca certificata presso istituti di ricerca pubblici o privati, in Italia o all'estero, ovvero, in percentuale uguale o superiore a un terzo della forza lavoro complessiva, di personale in possesso di laurea magistrale ai sensi dell'articolo 3 del decreto 22 ottobre 2004, n.270 del Ministro dell'istruzione, dell'università e della ricerca.

È titolare o depositaria o licenziataria di almeno una privativa industriale relativa a una invenzione industriale, biotecnologica, a una topografia di prodotto a semiconduttori o a una nuova varietà vegetale ovvero sia titolare dei diritti relativi ad un programma per elaboratore originario registrato presso il Registro pubblico speciale per i programmi per elaboratore, purché tali privative siano direttamente afferenti all'oggetto sociale e all'attività d'impresa.

Qui si parla di PMI innovativa.

I requisiti necessari

Non è iscritta alla sezione speciale registro imprese per startup innovative e incubatori certificati.

CHECK LIST